我们为什么要买保险?

我们为什么要买保险?

都说保险好,但是我们为什么要买保险呢?今天就给大家一起交流学习下:我们为什么要买保险。

很多人觉得我现在特别好,感觉不是很需要保险,保险应该是老人和孩子更需要。真的是这样吗?

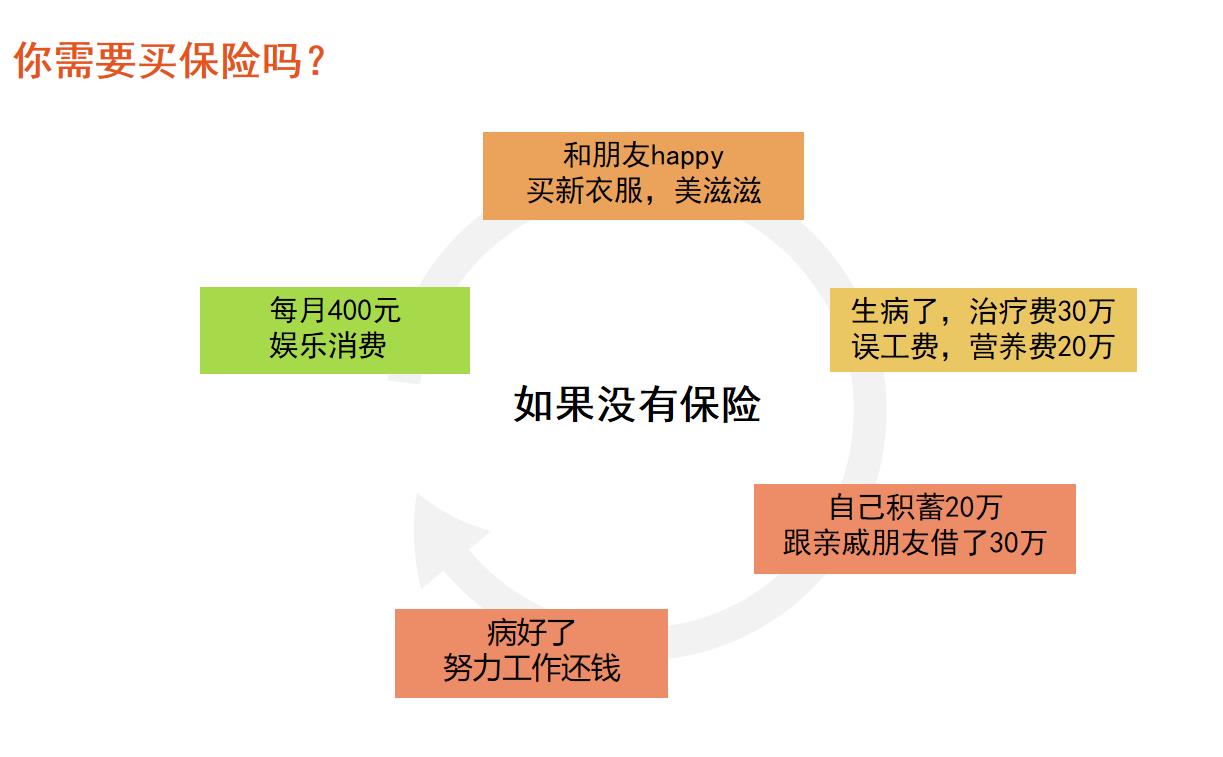

我们来看一个很常见的场景,我们在日常生活当中,每个月可能都会有一些消费性支出,去跟朋友逛逛街,买买衣服,或者是出去旅游等。

每个月可能会有几百元,当然有的家庭也可以是每个月几千块,根据自己的家庭情况来决定。

那么这些娱乐性的消费,跟用于衣食住行的这些必需支出相比,其实是非必需的支出,但是它对我们的生活也非常重要。

如果没有意外发生的话,这是一个比较理想的生活状态,但是如果一旦有一些意料之外的状况发生,比如生病,现在得大病的治疗费,动辄几十万,甚至上百万都是非常正常的。

假设治疗费有30万,然后误工费营养费,包括后续的康复费用大概有20万,那么这个时候你会发现,自己辛辛苦苦工作攒了20万不够治病,还有30万的缺口。

这个缺口可能需要跟亲戚朋友去借,或者父母可能就要掏空家底去给我治病,那么好不容易这个病好了之后我还要去努力工作来还钱。

但是我们还要看到一个风险,就是如果真的生了大病,再重新投入工作的时候,还能不能获得一个比较高收入或者比较稳定的工作,这都是我们非常需要去思考的问题。

可能很多人觉得没有保险也可以活的好好的,觉得保险没有必要,但是一旦发生风险,你就会发现很多比较殷实的家庭,就可能掏空家底,甚至还必须卖房去治病。

很多朋友在18年的时候可能听说过一个故事,叫做《流感下的北京中年》,现在还可以在网上搜到这个帖子。

这个帖子讲述的就是他的岳父只是发生了一个小的感冒,引起了肺炎,然而为了给岳父治病,最终只能把在北京的房子卖掉去治病的一个情况。

所以说保险的作用往往是在发生风险的时候才能够意识到。说到这里,很多人可能会觉得,我觉得没有关系,我们现在的社会保障体系非常的完善,再不济还有各种众筹平台。

不是可以通过轻松筹或者水滴筹,去弥补这个治病或是收入的损失吗。

下面这张图来自于水滴筹的截图,可以清晰的看到现在水滴筹能够筹到多少钱,其实总共就筹到了3万多块钱,3万块对肺癌的治疗来说真的是杯水车薪。

第二张图上补充是说没有商业险的情况下,并且可以按时交纳医保的时候,才可以获得。

所以把治病的希望寄托在这些筹款平台上,是很渺茫的。

关于筹款,我也有亲身经历。大概16年的时候,我之前工作的公司同事的小孩得了白血病,才6、7岁,真的是特别让人痛心。

当时我们整个公司都动员大家来给她捐款,每一个人都捐了500块钱。

最后总共筹到了20多万,但是他全部的治疗费用超过了50万,是远远不够的。

大家肯定也经常会在朋友圈看到转发的一些链接,希望你能够去捐一些钱,去帮助那些患重病、等钱救命的人。

但是这种事情发生多了之后,帮一次两次三次,不太可能一直帮下去。

我相信大家都是有爱心的人,但毕竟每个人都有自己的生活,都会有比较大的经济压力,毕竟我们也不是慈善机构。

所以现在众筹平台越来越难筹到钱,大家可能之前也有看到新闻,有些人利用这个平台去骗钱,当我们对他人的善意一次一次的被消费之后,很多人就不愿意再去做这样的事了。

大家回想一下我们在朋友圈看到的各种筹款链接,就会发现患重病的概率其实没有我们想象的那么低,是随处可见的。

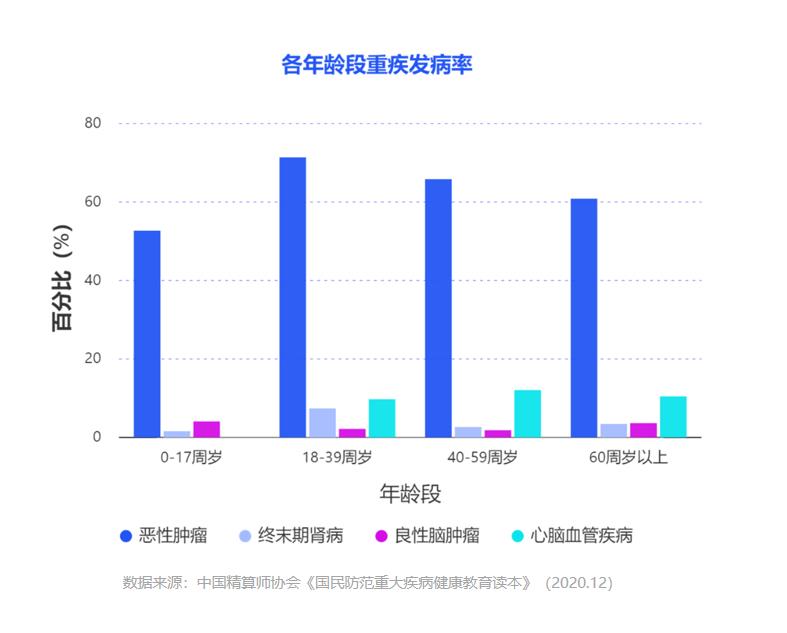

这个结论也得到了数据的支撑,根据中国精算师协会在2020年12月发布的《国民防范重大疾病健康教育读本》的统计,17岁以前是人身体状况最好的时候,各种疾病发病率相对较低,但尽管如此恶性肿瘤的患病率也已经高达50%以上。

18岁到59岁正值青壮年,正是逐渐开始承担家庭责任,上有老下有小,家庭经济压力很重的阶段,患重病的概率也是非常高的。

特别是女性患恶性肿瘤的概率高达80%以上!

除了癌症之外,心脑血管疾病也很高发,概率随着年龄的增高不断增加。

以脑中风后遗症为例,过了60岁,男性患病概率从5.8%上升到13.9%,女性的患病概率也从1.1%上升到9.6%。

而恶性肿瘤作为最高发的疾病,不同的年龄差别不大,概率基本都在50%以上。

大家结合自己的实际情况就会发现,不管是在朋友圈看到的,还是大家听说的,重疾发病率也越来越年轻化。

因此,并不是我们想象中的,只有等到年纪大了,患命的概率才会增加,其实在每一个年龄段患病的风险都非常的高。

既然患重病的概率都很高,那万一风险发生后,我们有这个能力去转移这个风险吗?

说的更直白一点,我有这个经济能力去支付治疗费吗?

设想一下,现在如果让你立刻拿出10万块的现金,你有吗?

中国目前70%的人月收入都在5000元以下,相信很多人都是比较难的。

有的人可能会说我有房子,房子值很多钱。

但是你不能说一生病我就要把辛辛苦苦买的房子,甚至是父辈也是辛苦了一辈子买的房子卖掉吧。

而且就算卖房子也是需要时间的,钱能等,但是病不能等呀。

那万一患重病,到底要花多少钱呢?《国民防范重大疾病健康教育读本》对此做过统计。

这个统计是2020年12月发布的,数据应该是在17年做的调查,现在的治疗费用至少比表上的数据高20~30%。

癌症的治疗的费用是22~80万,平均50万,所以如果买重疾险,建议保额不低于50万,这样才有可能完全覆盖重疾治疗费用。

除了治疗费用,患了重病之后的休养费,营养费,收入损失费,还有家庭正常的日常开支,这些都要花钱。

其他的一些疾病,比如严重脑损伤、终末期肾病,都是按照每年的费用来计算的,这个费用是终身的,只要活着,这个费用每年每个月每天都要花的。

但是这个费用只是一个表面的费用,还有更严重的收入损失在后面。大家想一下,如果患了慢性肝功能衰竭,除了每年要支付10万的治疗费用之外,这种身体情况肯定不能工作,不能工作就没有收入。

在这种情况下还要承担这么高额的持续的支出,这对很多家庭来讲都是非常非常沉重的负担。

所以患了重疾之后,损失其实比我们想象中的要大的多。

不过虽然现在患重病的概率上升了,但治愈率也是大大提升的。

例如冠状动脉搭桥术、心脏瓣膜手术、主动脉手术、重大器官移植、严重三度烧伤以及良性脑肿瘤,这些疾病的5年生存率都在90%以上,治愈率是非常高的。

就算是最高发的恶性肿瘤,5年生存率也接近了60%,甲状腺癌的5年累计生存率更是接近100%!

所以随着医疗技术的发展,得了癌症还是有很大的机会生存下去的。但有一个前提,就是得有足够的钱去支撑治疗费用。

所以最让人痛苦的不是得了重大疾病,而是明明可以治,却没有钱治!

我们面临的风险除了疾病,还有意外。

特别是今年发生在河南的洪水,谁都没想到生活在城市里会遇到这种极端情况。

对我们来说只是新闻,没有那么感受深刻,但对于亲历者来讲,这个打击是非常大的。

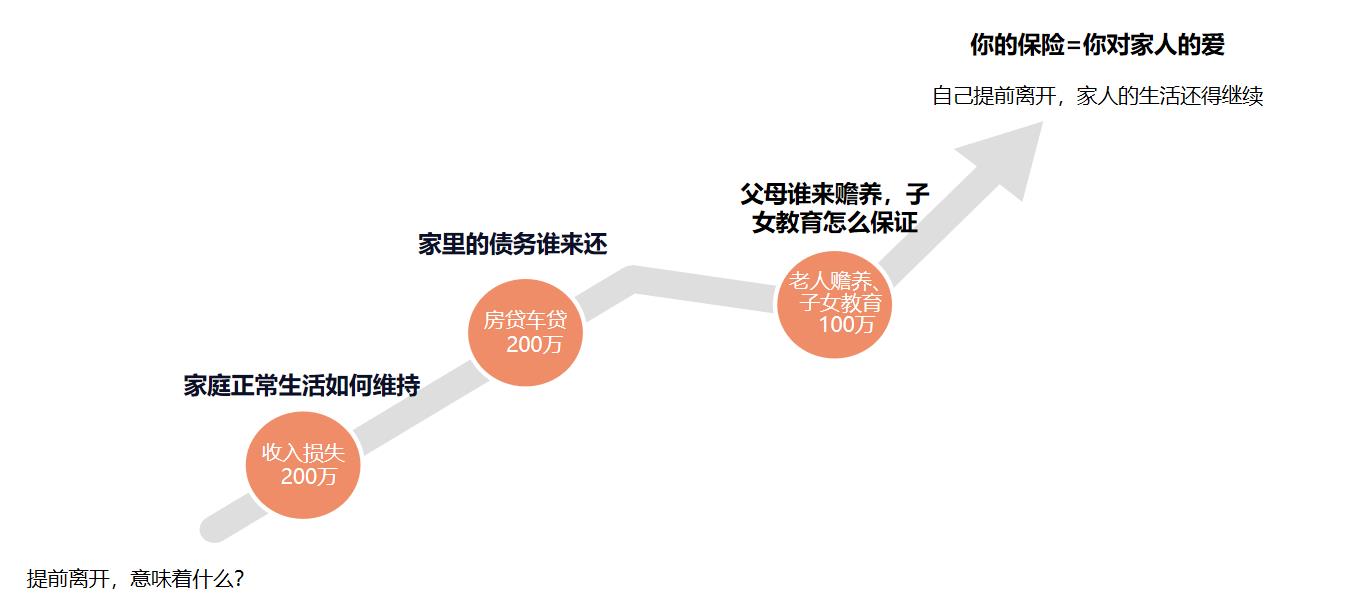

如果发生意外,导致我们不得不非常突然的离开这个世界,对于我们这个家庭来说意味着什么?

在城市里一个普通家庭,大部分人是有房贷车贷的,哪怕没有贷款,也要维持上有老下有小的基本的生活开支,更别说父母的赡养费用和孩子的教育支出了。

在这种情况下,如果一个家庭有房贷车贷200万,一旦发生了风险,家里的经济支柱突然走了,没有做好任何的规划和安排的话,那么接下来就会面临父母谁来赡养,子女教育怎么来进行保证的问题。

前段时间河南洪水那些不幸离开的人,对于他们的家庭来讲都是家里的顶梁柱,突然离开之后,房贷还不上了,房子要被收走了,父母也已经年迈了,子女还未成年,这种情况下应该怎么办?

所以保险能够做的,就是万一发生疾病或者意外,保险能转移风险,提供经济支持,尽可能的维持家人的正常生活,不让自己,让家庭受太大的影响,至少不会因为没有钱而陷入困境。

但有很多人是寄希望这个社会,周围的亲戚朋友一起来扛这个风险。前面这个图大家也看到了,在水滴筹上面,你顶多能够筹到3万多,这个已经是现在能够筹到比较高的一个数字,对于动辄几十万甚至上百万的重大疾病的治疗费用来说,其实是杯水车薪。

所以把所有的风险都转移给社会,寄希望于众筹平台是一个不确定性很高的行为,也是一个不切实际的选择。

其实我们每个人都是需要保险的。

因为没有人能打包票说,我这辈子绝对不会生病,我这辈子绝对不会有任何意外。

没有人能预测风险。

而保险是只要符合合同约定,一旦出险就会赔付的唯一一个途径。

确定,安全。

讲到这里相信大家也都明白了保险的本质。保险的本质说白了就是转移风险,用小钱来去换大钱。

还是回到一开始的那个例子,如果我把每月用于消费和娱乐的400块钱拿来缴保费,对我们的生活其实是没有太大影响的。

但是,就这400块钱,却可以把风险给转移了。

同样的情况,生病了治疗费30万,加上一些误工费,营养费,康复费用20万,一共花费50万,每月400元的保费,买的重疾险赔了50万,医疗险报销住院花费的20万,同时你还有社保,社保也会报销一部分。

相当于自己只拿了一小部分的钱,每个月400块钱来撬动了70万的一个杠杆,病好后还剩30万没有用完。

生病不但没有花自己的积蓄,更没有和亲戚朋友借钱,甚至还剩下钱可以用作后续的康复费用和休养期间的日常开支,有保险和没有保险确实是截然不同的两种人生。

两种选择,两种不同的结果。

在没有风险的情况下,只是每个月少了400块钱去娱乐消费,不会对生活有大的影响,但一旦发生风险来讲,就可以把巨大风险给转移掉,以小博大说的就是它了。

总的来说,保险的本质就是对未来不确定的风险,给你一个确定的保障。

虽然说生病和发生意外只是一个概率,哪怕发生的概率是1%,但一旦发生,那就是100%。我们不能预测风险什么时候发生,但是我们可以确保在风险发生的时候拥有保障。

今天的分享就到这里,如果大家有任何的问题,可以在评论处留言,或者给我私信,这些知识是后面我们如何挑选、分析保险产品、做好保险规划的基础。

-

- 91届奥斯卡颁奖典礼、获奖名单(全)

-

2025-03-06 03:55:20

-

- 答疑-何为社会组织?慈善组织?公益组织?社区社会组织?NGO?

-

2025-03-06 03:53:05

-

- 五大三粗,指的是那五大那三粗

-

2025-03-05 17:36:23

-

- 苹果那个型号手机支持双卡双待

-

2025-03-05 17:34:08

-

- 记住:“穿衣服” 英文地道说法不是wear cloths

-

2025-03-05 17:31:54

-

- 风华绝代张国荣:经典台词只为怀念哥哥

-

2025-03-05 17:29:39

-

- 注意!南平部分行政区划及代码变更

-

2025-03-05 17:27:24

-

- 近郊四区24小时营业零售药店名单公布

-

2025-03-05 17:25:09

-

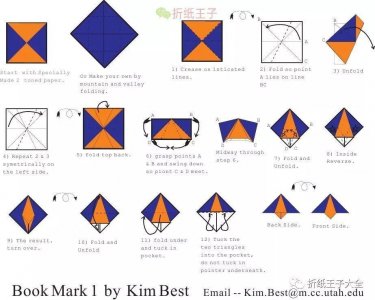

- 书签折纸图解

-

2025-03-05 17:22:55

-

- “校长”用英语怎么说?

-

2025-03-05 17:20:40

-

- 梯形的面积怎么算

-

2025-03-05 17:18:25

-

- Switch必玩50款游戏推荐

-

2025-03-05 17:16:10

-

- 9月19日起汶上汽车站恢复济南、泰安、临沂线路

-

2025-03-05 12:07:05

-

- 小猪佩奇的全家福集合照

-

2025-03-05 12:04:51

-

- 人民币100元壁纸

-

2025-03-05 12:02:36

-

- 银河系81亿像素全景图分享

-

2025-03-05 12:00:21

-

- 高端制造业是什么

-

2025-03-05 11:58:06

-

- 什么是公务员四级联考

-

2025-03-05 11:55:51

-

- 马蓉小号曝光!微博内容婚后依旧吃喝玩乐,潇洒依旧!

-

2025-03-05 11:53:36

-

- 7月1日起启用新军官证

-

2025-03-05 11:51:22

泌尿外科医生提醒,不要轻易尝试“前列腺高潮”这种不安全行为

泌尿外科医生提醒,不要轻易尝试“前列腺高潮”这种不安全行为 原老民办教师10年以上补助标准

原老民办教师10年以上补助标准